Recevez nos newsletters

Formation, Management, Commercial, Efficacité pro

Abonnez-vous

You are using an outdated browser. Please update your browser for a better experience

Chiffrer des « résultats » obtenus c’est facile : les fameux savings, par exemple. Mais comment les achats contribuent-ils à la création de valeur d'une entreprise ? Nous allons montrer que finalement tout est quantifiable et en euros à condition de sortir du cadre tout en prenant de la hauteur.

Il n’y a performance que s’il y a des objectifs et il n’y a de « valeur » (au sens valorisation et non éthique) que par rapport à un positionnement stratégique de l’entreprise, décliné dans le meilleur des cas sous forme de politique d’entreprise.

Les principes du pilotage de la performance correspondent aux fondements du management de la qualité, rendus célèbres par la célèbre roue de DEMING. Ainsi, on décrit ce que souhaite intrinsèquement obtenir l’entreprise :

Un autre article pourrait vous intéresser : 5 axes de la performance achat.

Pour Valeur et Positionnement stratégique il en va de même, ou presque. Certes, les directions empruntées doivent rester alignées stratégiquement, selon les grands principes des version récentes de l’ISO9001, mais cette fois les objectifs sont implicites (au sens de KANO). La mesure n’est donc pas effectuée. Pour autant, elle est tout à fait possible, à condition d’aller au-delà de simples vœux pieux, même avec de bonnes intentions. Par exemple, quand un acheteur dépense beaucoup d’énergie pour réaliser un achat durable auprès d’entreprises du secteur protégé et adapté, ce collaborateur s'aligne sur le positionnement RSE de son entreprise. Oui, mais à coût d’achat égal. Combien de « valeur » apporte-t-il, et ainsi comment va-t-il être réellement reconnu et « valorisé » par son employeur ?

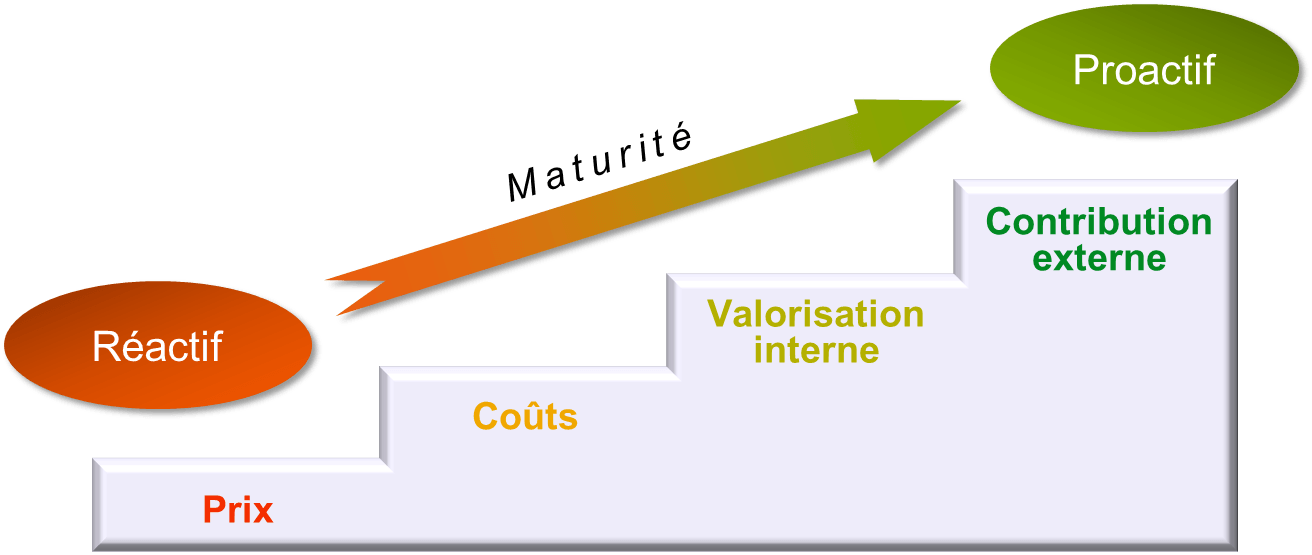

La manière dont une fonction, notamment Achats, travaille à délivrer de la performance de plus en plus élaborée est liée à son niveau de maturité professionnelle. Plus on monte en niveau, plus on passe de résultats à moyens, de réactif à proactif et d’angle de vue interne à externe.

Au plus bas de l’échelle de maturité, les acheteurs (s’il y en a !) « répondent au coup de sifflet » pour apporter le plus de savings possible. Non seulement la contribution est économique, donc chiffrée en euros, mais elle apparaît directement dans le compte de résultats. Ce n'est pas le cas si le client interne décide de réutiliser l’économie budgétaire pour un autre achat.

On n’achète plus au « moins-disant immédiat ». On préfère le fournisseur qui permettra un coût complet (TCO) moindre sur tout le cycle de vie du produit ou de la prestation, en incluant des postes de coûts internes à l’entreprise. Il y a donc un réel progrès, lui aussi chiffrable directement en euros. A noter qu'il s'agit ici d’une estimation et qu’en général, on vérifie rarement au terme du cycle… Ainsi, la performance économique, voire financière, est « promise ». Elle se vérifie difficilement dans les bilans et compte de résultats de l’entreprise.

Maintenant que la problématique bascule de la comptabilité au contrôle de gestion, c’est auprès d’eux que les achats choisiront de revendiquer cet apport économique à l’entreprise. Ce faisant, on réalise que la performance commence à « se virtualiser ». On apprend :

Arrêtons-nous sur un point crucial pour la suite : la notion de valorisation, c’est-à-dire de quantification de la valeur apportée.

Prenons quelques exemples :

Jusqu’à présent, on cherchait à valoriser en interne les impacts économiques positifs des actes d’achat, souvent liés à de l’efficience apportée. Regardons à présent les conséquences valorisant l’entreprise (via les achats) à l’extérieur.

La fonction achat vous passionne et vous aimeriez vous spécialiser dans ce service ? Il n'est pas trop tard. Découvrez la formation diplômante qui vous permettra de définir et d'organiser la politique Achats. Devenez Responsable Achats.

Un service achats à forte maturité a une forte expérience en matière de management de la performance et pratique conjointement la valorisation en euros de ses actions. Il abordera aisément le changement d’angle de vue suivant : les achats valorisent leur entreprise à l’extérieur, voire au bénéfice de l’environnement extérieur de leur entreprise.

A l’extérieur, il s’agit essentiellement de développer l'image et le business. Par exemple, réaliser un achat durable (au sens RSE, donc respectant à la fois « People, Planete et Profit ») soigne l’image RSE de l’entreprise auprès de ses client finaux. L’entreprise gagne des affaires, des marchés et ainsi développe son CA, potentiel du moins. La valorisation s’effectue justement sur cette estimation de revenus.

Les savings achats sont classiquement calculés en montant économisé. Ici, en plus, on valorise en euros l’attractivité commerciale supplémentaire apportée par les achats. On peut aussi valoriser en contribution à la marge potentiellement dégagée. Par ailleurs, ce sont éventuellement des investisseurs qui peuvent être attirés par l’image de l’entreprise. La valorisation (toujours estimée) se fait alors en volume de financement (apport de capital, etc.) potentiellement au passif du bilan de l’entreprise. Et comme précédemment ces valeurs sont cumulables !

Autre exemple où les achats développent directement du CA hors du cœur de métier grâce à la revente de déchets. Ou, grâce à la valorisation de déchets utilisé comme matière première par l’entreprise.

Pour l’extérieur, gardons l’exemple de la contribution RSE. A l’occasion d’un appel d’offres, sur proposition des achats, c’est un fournisseur local qui est retenu. La valorisation supplémentaire consiste à quantifier le développement du tissu économique local : emplois créés. M€ de masse salariale maintenue ou/et créée par année multipliée par la durée de la relation envisagée avec ledit fournisseur. Même indicateur de mesure s’il s’agit d’une entreprise du secteur adapté et protégé, en plus du « classique » calcul de la contribution Agephip ainsi économisée.

A chaque fois, on constate que tout apport de valeur est finalement chiffrable en euros, quitte à faire des estimations. On utilise tout simplement des approches bien connues en matière de business plan. Elles sont basées sur la capacité à se projeter avec une volonté de convaincre du bien-fondé (en euros !) de l’activité. Vive les acheteurs entreprenants !

Opération impossible