Recevez nos newsletters

Formation, Management, Commercial, Efficacité pro

Abonnez-vous

You are using an outdated browser. Please update your browser for a better experience

« Des savings », c’est ce que l’entreprise attend de sa fonction achats. Les managers achats qui ne souhaitent pas se cantonner à cette modeste et historique contribution à la performance économique doivent proposer davantage. Oui mais quoi, tout en restant crédibles et légitimes ?

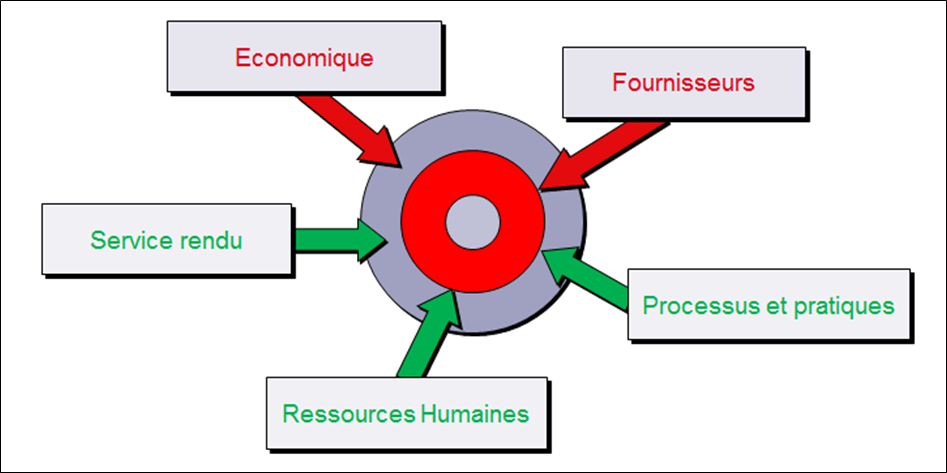

La réponse consiste à revendiquer en complément à l’axe « économique » 4 autres axes pour mesurer la performance des achats de l’entreprise.

Pour ne pas choquer, ce tout premier axe rassemble les mesures classiques de gains sur les prix mais subtilement étendues bien-sûr au « coût complet », le fameux Total Cost of Ownership (TCO). Le responsable achats donne les moyens de calculer qu’un prix plus élevé peut au final faire économiser de l’argent : un véhicule hybride est plus cher à l’achat mais sur 3 ans produit des économies liées au carburant, aux taxes réduites,… on passe de la notion de « moins disant » à « mieux disant ».

Le manager achats peut dans la foulée revendiquer des gains portant sur les coûts de fonctionnement de la fonction achats et des départements connexes (approvisionnement, comptabilité, …). Il s’agit bien d’économies sur le court terme et directement visibles dans le compte de résultats.

Le deuxième axe, lui aussi assez aisé à faire accepter, s’intéresse aux fournisseurs. Cependant aux données typiquement « Qualité-Coûts-Délais » portant sur le respect des engagements, celles concernant les services additionnels amènent plus de perspectives, comme la capacité des interlocuteurs à collaborer, à fournir spontanément des informations intéressantes sur des évolutions de marché par exemple.

Dans un registre voisin, le troisième axe s’intéresse à l’appréciation de la qualité du service rendu directement par les achats aux clients internes. Il s’agit maintenant de valoriser très concrètement l’action du service achats : pertinence des réponses aux demandes d’achats, réactivité, contribution à l’amélioration des cahiers des charges, et à l’innovation, etc.

L’amélioration continue des processus et des bonnes pratiques achats intègre la dimension de progrès permanent. C’est donc bien là un quatrième axe tout à fait dans l’ère du temps, avec par exemple la simplification des procédures achats, la dématérialisation, la délégation, l’e-procurement, la mutualisation des données achats dans un système d’information dédié…

Le dernier axe met en avant les véritables efforts pratiqués en matière de développement des ressources humaines. On y retrouve comme pour toute direction majeure de l’entreprise la gestion des descriptifs de fonction, le recrutement, la reconnaissance des salariés, la formation, la communication,... Là aussi, le manager achats peut démontrer qu’il utilise le « juste niveau » de ressources pour un résultat maximum pour l’entreprise.

Avec ces 1+4 axes, le manager des achats renforce sa contribution aux résultats économiques, visibles et immédiats, mais aussi met en lumière sa valeur ajoutée, garantie de résultats sur le plus long terme. Il se sort ainsi du traquenard dans lequel on a jusqu’à présent enfermé sa fonction.

Remarquons que le concept proposé est très inspiré de la Balanced Score Card (BSC) de tout dirigeant d’entreprise. Aux 4 domaines classiques, Finance – Clients - Processus – RH, le manager achats y ajoute « Fournisseurs » ; plutôt logique quand on sait que ces acteurs extérieurs représentent en moyenne la moitié du chiffre d’affaire de l’entreprise ! Il est alors naturel de penser qu’un jour la BSC, très influencée par les Achats, comportera un domaine supplémentaire…

Opération impossible