Recevez nos newsletters

Formation, Management, Commercial, Efficacité pro

Abonnez-vous

Le free cash-flow, ou flux de trésorerie disponible, est un indicateur qui a le vent en poupe, tant à l’intérieur des groupes qu’à l’extérieur. Il permet aussi bien d’évaluer la performance économique des différentes activités et l’évolution du besoin de financement. Il constitue désormais un indicateur incontournable de la communication financière.

Le free cash-flow (FCF), ou flux de trésorerie disponible, représente le montant de trésorerie générée ou consommée par une activité au niveau de ses opérations économiques, l’exploitation et les investissements. Par rapport au tableau de flux, le FCF ne prend pas en compte le flux de trésorerie du financement.

L’intérêt du free cash-flow est double :

Le schéma ci-dessous montre que le free cash-flow, ou flux de trésorerie disponible (FDT), prend en compte tous les paramètres de la performance économique d’une activité. C’est pour cette raison que des groupes fixent aux dirigeants de centre de profit ou de filiale un objectif sur cet indicateur.

Voir notre formation "Construire le tableau de flux de trésorerie"

Qu’attend-t-on des dirigeants d’une filiale ou d’un centre de profit en termes de performances économiques ?

Comme le free cash-flow ne prend pas en compte les frais financiers, les filiales n’ont pas, le plus souvent, à se soucier de leur financement. Celui-ci est assuré par la maison mère dans le cadre de la centralisation de trésorerie.

Lorsque la performance économique se dégrade, l’entreprise recherche les moyens de préserver le free cash-flow.

Exemple :

Une entreprise industrielle connaît depuis deux années une érosion de ses marges et donc du flux de trésorerie généré par l’activité. Jusqu’à présent, dans un contexte de marges élevées, les budgets d’investissement étaient systématiquement utilisés, notamment par le directeur d’usine. Désormais, le directeur financier sollicite le directeur de production pour savoir si des investissements initialement prévus ne peuvent être décalés d’une ou deux années sans dégrader la performance opérationnelle de façon trop importante.

Au niveau d’un groupe, le free cash-flow, ou flux de trésorerie disponible, sert à évaluer l’évolution de son besoin de financement. Dans le cadre du processus budgétaire, le directeur financier groupe consolide les prévisions de flux de trésorerie disponible de l’ensemble des entités pour déterminer si sur l’année suivante le groupe sera générateur ou consommateur de trésorerie.

Lorsque le free cash-flow est négatif, l’entreprise augmentera a priori son endettement. Lorsqu’il est positif, elle est en position de le réduire.

Les groupes utilisent différentes variantes dans le calcul du FCF :

L’Autorité des marchés financiers (AMF) encourage les groupes à utiliser des indicateurs non normés dans leur communication financiers, tels le free cash-flow, l’Ebitda,… à condition qu’ils en expliquent le mode de calcul.

Ainsi, le groupe Michelin distingue dans son rapport annuel :

| (en millions d’euros) | 2018 | 2017 |

| Trésorerie sur activités opérationnelles | 2831 | 2741 |

| Investissements récurrents (maintenance, informatique, distribution…) | (1052) | (1032) |

| Cash-Flow disponible | 1779 | 1709 |

| Investissements de croissance | (617) | (739) |

| Acquisitions | (3225) | (476) |

| Autres | 52 | 168 |

| Cash-Flow libre | (2011) | 662 |

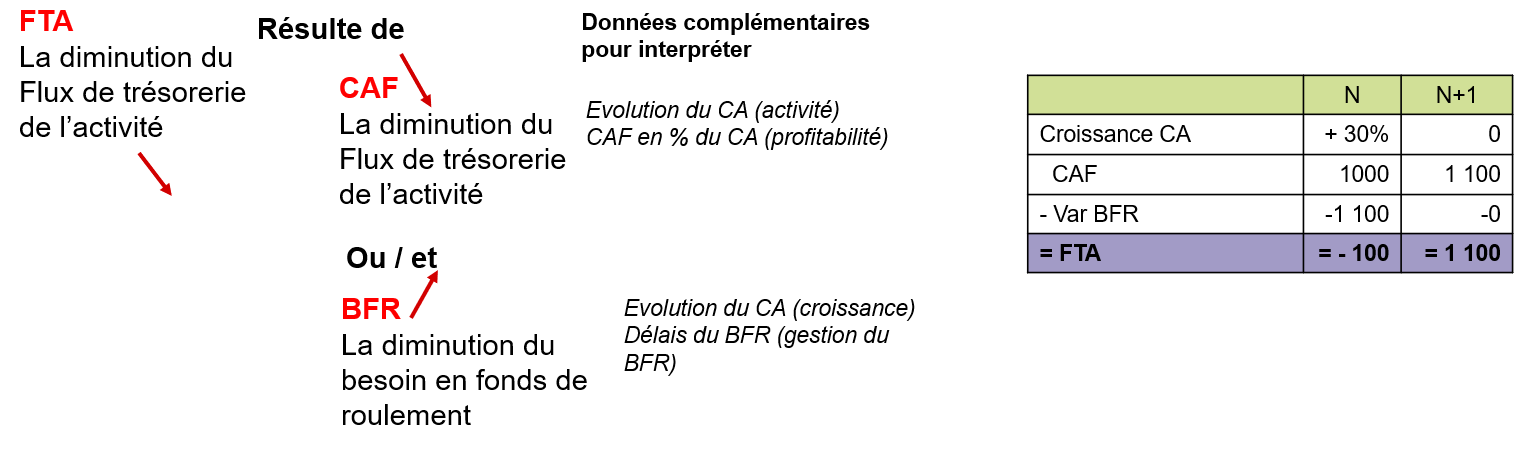

Le flux de trésorerie de l'activité = la capacité d’autofinancement, diminué de la variation du BFR.

Un flux de trésorerie de l'activité négatif, sur une ou quelques années, ne signifie pas nécessairement que la situation de l’entreprise se dégrade. Le schéma ci-dessous indique que le flux de trésorerie de l'activité est un indicateur synthétique qui se dégrade soit en raison de la baisse de la profitabilité (CAF), ou de l’augmentation du BFR. Or, il est normal qu’en période de croissance des ventes, le besoin en fonds de roulement augmente de façon proportionnelle. Pour une activité à BFR élevé, cette augmentation peut rendre le flux de trésorerie de l'activité faible ou négatif. Une fois les ventes stabilisées, le flux de trésorerie de l'activité sera de nouveau proche de la capacité d’autofinancement.

Des indicateurs complémentaires sont alors nécessaires pour interpréter son évolution : taux d’évolution des ventes, CAF exprimée en pourcentage des ventes, les différents délais du BFR

Lire aussi : Utiliser le bon terme pour parler de trésorerie

L’évolution sur plusieurs années du free cash-flow d’une activité nouvelle indique si celle-ci est rentable.

Le schéma ci-dessous retrace l’évolution sur 5 ans du FCF d’une nouvelle activité. Les free cash-flow annuels sont cumulés. Il est normal que celui-ci soit négatif dans la phase de démarrage en raison des investissements, de la constitution du BFR et des pertes éventuelles de démarrage. L’année à laquelle le free cash-flow cumulé devient positif équivaut au délai de retour sur investissement. Il convient de s’assurer que ce délai est raisonnable par rapport à la durée de vie des actifs et à la visibilité sur l’activité.

Si le FCF constitue une synthèse de la performance économique, étant un flux annuel, il constitue une mesure assez volatile.

Le ratio de rentabilité économique (ou ROCE pour return on capital employed) intègre les mêmes indicateurs de performance, mais de façon cumulée en ce qui concerne son dénominateur : Immobilisations et besoin en fonds de roulement.

Le free cash-flow reste un indicateur valable pour évaluer la performance économique d’une période.

Pour aller plus loin sur cette thématique :

Opération impossible